Innovación tecnológica impulsa la creatividad financiera: infraestructura de IA empuja modelos alternos de financiamiento

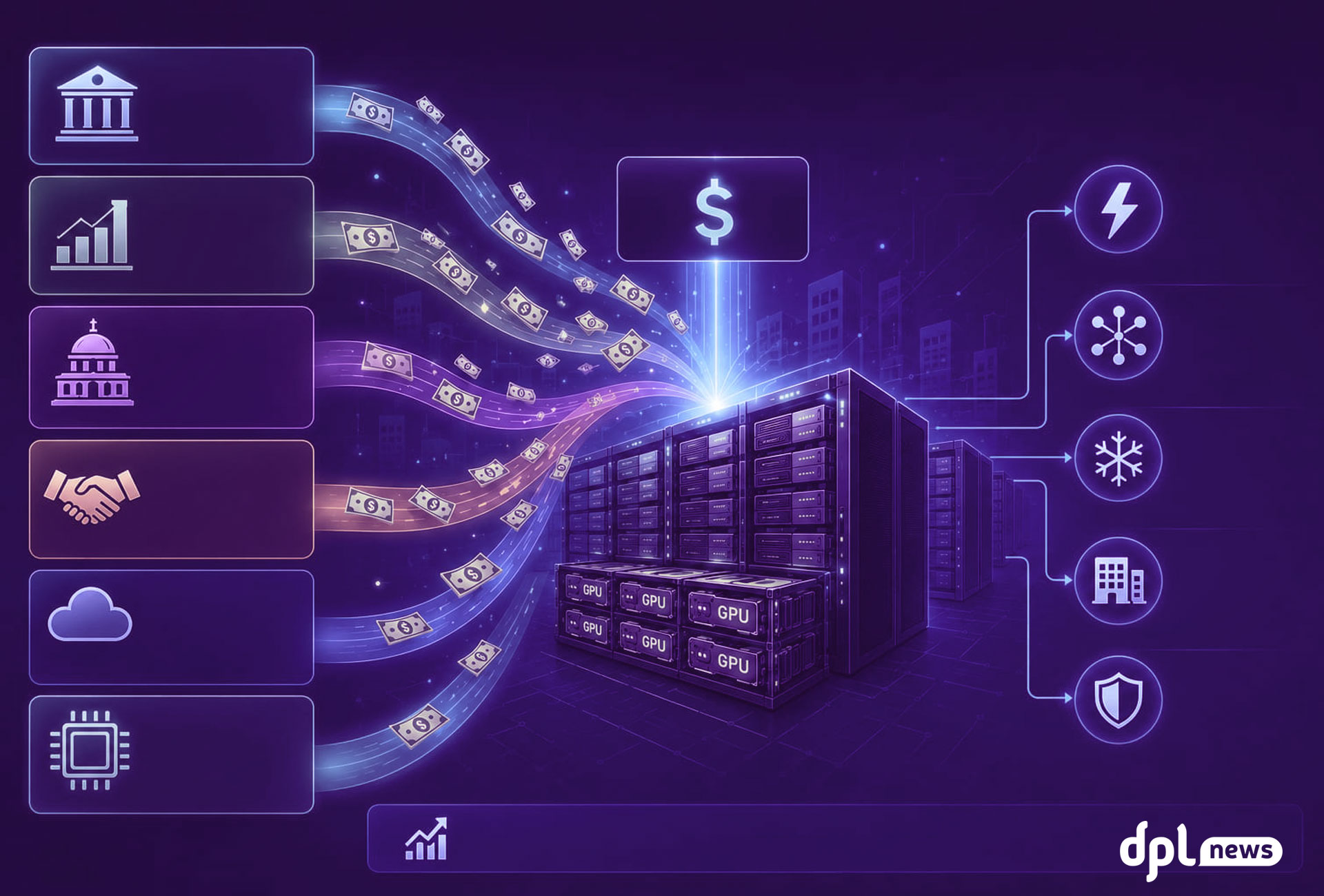

Las estrategias de inversión para la infraestructura de IA abarcan una gama tan diversa que va desde la deuda privada, pasando por las inversiones corporativas y las alianzas con los hiperescaladores, y llega hasta los hipotéticos mercados públicos que, aunque aún no se materializan, prometen ser afluentes avenidas de capital. La principal diferencia entre los modelos estadounidenses y los chinos es que aquellos son cerrados y estos abiertos.

Ni la Nube ni la Inteligencia Artificial son etéreas. Contrario a lo que sugiere su metáfora, no son herramientas mágicas que están flotando en el aire y a las que se recurre cada vez que se guarda un archivo o se realiza una consulta. Ambas precisan recursos, específicamente cómputo y electricidad. Y ambos cuestan. Y mucho.

Así, la transición de la Nube a la Inteligencia Artificial (IA) —que ha corrido en simultáneo al paso de las unidades centrales de procesamiento (CPU) a las unidades de procesamiento gráfico (GPU)— ha exigido una mayor cantidad de recursos, tanto de cómputo como energéticos. Y eso requiere mucho dinero.

Por ello, a diferencia de lo que ocurrió con la primera generación de la economía de Internet, ahora el juego no se trata de quién desarrolla el mejor algoritmo, sino de quién tiene la capacidad financiera para asegurar el poder de cómputo y la energía necesarias para ejecutarlo. De forma que la innovación financiera ha ido a la par de la innovación tecnológica.

Con la IA, los tradicionales bonos de deuda si bien están presentes, no son ya los únicos instrumentos para financiar su infraestructura, ya que abarca un amplio abanico que va del crédito privado (PE) hasta las alianzas con los hiperescaladores, pasando, por supuesto, por el capital de riesgo (VC).

Los grandes laboratorios de IA, los desarrolladores de los grandes modelos de lenguaje (LLMs) que todos conocemos, como ChatGPT (OpenAI), Claude (Anthropic) y Gemini (Google), corren sobre la capa del software. Sin embargo, para que la IA se materialice se necesita hardware, y en particular el de Nvidia, ya que la IA corre a partir de grandes clústeres de sus GPUs de última generación. Por citar un dato, OpenAI y Nvidia son socios desde 2016, por lo que acumulan ya una década de “profunda colaboración”.

La oportunidad de la Inteligencia Artificial es billonaria (en el rango de los 12 ceros); sin embargo, la inversión proyectada en infraestructura la supera con creces. Jensen Huang, su fundador y CEO, vislumbra un potencial de un billón de dólares en ingresos por inferencia para 2027.

Inversiones corporativas

Es muy conocida la inversión temprana que Microsoft le hizo a OpenAI: ocurrió a cuatro años de su fundación, y cuando aún era una organización sin fines de lucro, por lo que incluso tuvo que cambiar sus estatutos para crear una entidad lucrativa al interior de la organización y así poder recibir la inversión previo al lanzamiento público de ChatGPT,.

En 2019, Microsoft invirtió 1,000 millones de dólares y se alió con OpenAI para ayudarla a desarrollar la Inteligencia Artificial General (AGI) con Azure, su servicio de cómputo en la Nube. Se estima que la inversión necesaria en infraestructura de IA para desarrollar la tecnología es de 4 billones (trillions) de dólares hacia 2030 y la capitalización de mercado de Nvidia ronda los 5 billones (al cierre de este lunes 13 de julio, 4.93 trillions). No son los mismos dólares, pero la cifra sirve para darse una idea de la magnitud de la industria.

Deuda y crédito privado

Uno de los instrumentos más relevantes es el crédito privado (PE). Los bonos corporativos han sido la principal fuente de financiamiento de los hyperscalers, con una emisión bruta que superó los 100,000 millones de dólares en 2025, según el Banco de Pagos Internacionales (BIS, por sus siglas en inglés).

En sólo dos años, la inversión global en Centros de Datos casi se duplicó y alcanzó medio billón (trillion) de dólares en 2024 y, asimismo, según el BIS, los hiperescaladores casi duplicaron su gasto de capital (Capex) durante los últimos dos años.

La deuda de toda la vida: en octubre de 2024, OpenAI anunció una línea de crédito revolvente de 4,000 millones de dólares de los mayores bancos globales: JPMorgan Chase, Citi, Goldman Sachs, Morgan Stanley, Santander, Wells Fargo, SMBC, UBS y HSBC, que se sumó a 6,600 millones de financiamiento que había obtenido de inversionistas privados. “Nos enorgullece contar con el apoyo de los bancos e inversionistas más importantes del mundo”, declaró en su momento la CFO de la empresa, Sarah Friar.

Alianzas con hiperescaladores y estructuras fuera de balance

Como parte del acuerdo inicial con Microsoft, OpenAI se comprometió a colaborar para desarrollar tecnologías de supercómputo en Azure y a que Microsoft fuera su proveedor exclusivo de servicios en la Nube.

Un acuerdo análogo fue el de Amazon con Anthropic, un laboratorio que surgió a partir de una escisión de OpenAI, fundado por los hermanos Daniela y Darío Amodei, y que desde un inicio se enfocó en desarrollar una IA “más segura” y “para el bien”. Mediante el convenio signado en septiembre de 2023, AWS se convirtió en el principal proveedor de Nube de Anthropic y este entrenaría sus futuros modelos fundacionales en sus chips Trainium e Inferentia.

Así, bien podría afirmarse que, si OpenAI creció al amparo de Microsoft, Anthropic lo hizo bajo el de Amazon. Meta, por el contrario, ha seguido lo que podríamos denominar una tercera vía, ya que cuenta con su propio modelo de código abierto, Llama —con el que se ha propuesto alcanzar la Superinteligencia personal para todos—, y financia su propia infraestructura de cómputo y Centros de Datos.

Tal como explica el propio BIS, además de los bonos, uno de los principales mecanismos a los que han recurrido las grandes empresas de cómputo en la Nube a hiperescala para financiar sus infraestructuras son las estructuras fuera de balance, frecuentemente en asociación con firmas de crédito privadas.

En estas se crean entidades financieras independientes, ya sea vehículos de propósito especial (SPV) o empresas conjuntas (joint ventures), para absorber el Capex. Estas son respaldadas por contratos de arrendamiento (leasing) o compromisos de ingresos recurrentes de la Nube.

Quizá el ejemplo más claro de esto sea el Proyecto Stargate, la empresa fundada por SoftBank (socio financiero), OpenAI (socio operativo), Oracle y MGX. Fue creado para invertir 500,000 millones de dólares durante cuatro años para desarrollar infraestructura de IA para OpenAI en Estados Unidos.

Este proyecto se destaca como otra estratagema de Donald Trump para traer de vuelta la industria de alta tecnología a EE. UU., ya que no debe olvidarse que las GPUs de Nvidia se siguen fabricando en Asia —específicamente en Taiwán por TSMC—, aunque, paradójicamente, algunos fabricantes de aquel continente no tengan acceso a ellas.

La concentración del poder (de cómputo)

Como ha podido observarse, la gran mayoría —si no es que la totalidad— de los casos citados hasta ahora son de Estados Unidos, lo que podría indicar que hay una concentración del poder económico y computacional en uno de los hemisferios. Eso no es del todo cierto. Más correcto sería decir que para el mercado occidental —entiéndase por esto grosso modo a Norteamérica más Europa— esos sí son los laboratorios y modelos de lenguaje dominantes, pero distan de ser los únicos en el mundo.

Alibaba, la gigante tecnológica china fundada por Jack Ma, y en particular Alibaba Cloud, su división de infraestructura de cómputo, tiene su propio LLM: Qwen. Huawei también tiene el suyo: PanGu. Ambos plenamente operativos y que corren sobre su infraestructura, que cuenta con decenas de regiones y cientos de zonas de disponibilidad alrededor del mundo.

Sin embargo, sí hay un conflicto geopolítico, y es el acceso a los chips de última generación. Y al ser Estados Unidos el “dueño” —por decirlo de algún modo— de los mayores desarrollos, le prohíbe el acceso a sus competidores. De modo que lo que ocurrió en enero de 2025 con DeepSeek fue lo que se conoce en el mundo financiero como un cisne negro: la pequeña startup fundada en 2023 por Liang Wenfeng, quien tenía un hedge fund quantitativo, lanzó apenas dos años después R1, su modelo abierto de razonamiento, y cimbró el sistema financiero global al provocar una fuerte caída de las mayores tecnológicas.

El futuro: mercados públicos e inversión del gobierno

Es conocida la ambición de los dos mayores laboratorios occidentales de Inteligencia Artificial, OpenAI y Anthropic, de volverse públicos: ambos ya presentaron sus solicitudes confidenciales, por lo que, cuando se presenten, inyectarán otra magna dosis de capital a sus empresas, como ya sucedió con SpaceX.

Finalmente, hay algo que ha empezado a verse en el horizonte y que también representa una oportunidad o un riesgo, según quiera verse, y es la inversión gubernamental directa en las empresas de IA. Y es que a inicios de julio, salieron reportes en la prensa estadounidense de que OpenAI estaba considerando otorgarle a la administración Trump un 5% de participación en la compañía. Si Trump ya lo hizo en Intel con el doble de participación, no hay ninguna razón para pensar que no podría suceder con las empresas de IA. Y ya sabemos cuáles serían las consecuencias.